AF1Q20阿里巴巴的业绩展望(BABA.US)不断下降并持

下沉到交通的挖掘,用户正在稳步增长。内部电子商务业务有望下沉稳定,内部电子商务业务有望稳步增长。直播和Ta宝网的其他内容审查,是支付宝覆盖和其他生态系统的排水是一个重大的低价入市阿里(BABA。

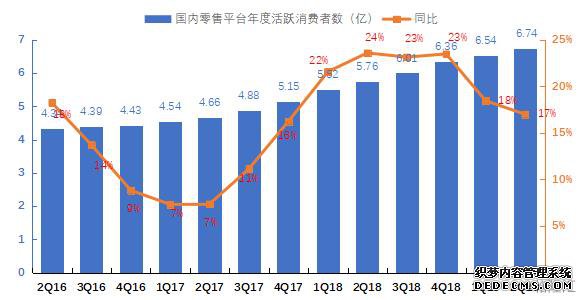

美国UU。)全国电子商务用户再次出现增长。

参照QM数据,的6M19淘应用每月用户已经增加了10%。

8%,和用户活动(DAU / MAU)在过去的19年里稳步上升,取得了阶段性成效下沉的市场是惊人的蚂蚁。

国家统计局的数据,按照1H19,物理电子商务的内部增长同比增长21%。

6%(在1Q19 21%),生长蚂蚁电子商务预计稳定,物理在线购物天猫保持30%的(生长4Q19 31%)的生长。

然而,鉴于GMV规模积极扩张,盈利率可能略有下降今年同期。FY1Q20财政年度的一般收入预计将1114年同期的33%增长。

基本上有两种十亿人民币与媒体的共识(1113预期。

7亿元),其中从国内电子商务的收入增长了26%。

新的零售和本地寿险业务快速移动,生态系统的扩张是重中之重

新的零售由跳箱表示,饥饿ER和代表审查本地生活服务,仍然是生态系统扩张的重要战略业务以外的其他保持积极。

根据盒子的官方网站上,有42个在1H19盒子一家新店,门店数量增加了去年同期的30%,门店数量已经达到160个。

新的零售,数字娱乐,是一项战略性投资的企业,我们希望短期内消灭了由蚂蚁的利益。2017年财年,其将调整为上年同期增加323 EBITA 22%。

2亿元。

俯冲和质量,仍有空间生态扩张。

阿里巴巴是领导人的现代中国的互联网公司之一,我们认为,领导企业生态。渗透到低价格市场,当地的生活,建议您继续关注海外市场的建设。

从财政2020年度六千七百二十零分之五千零五十二/ 8649十亿人民币阿里巴巴22的总收入,非GAAP净收入估计,每个1167/1576/2150十亿人民币。

核心业务,云计算,数字娱乐,战略投资部门分割,以公允价值$ 225 / ADS的价值,我们维持“买入”评级。